L'analyse horizontale est une approche utilisée pour analyser les états financiers en comparant des informations financières spécifiques pour une certaine période comptable avec des informations provenant d'autres périodes. Les analystes utilisent cette approche pour analyser les tendances historiques.

Les tendances ou les changements sont mesurés en comparant les valeurs de l'année en cours à celles de l'année de référence. L'objectif est de déterminer toute augmentation ou diminution de valeurs spécifiques. Une comparaison en pourcentage ou en valeur absolue peut être utilisée dans l'analyse horizontale.

L'analyse horizontale peut également être comparée à l'analyse verticale. Alors que l'analyse verticale analyse un état financier particulier en utilisant un seul état financier de base de la période considérée, l'analyse horizontale compare un état financier spécifique avec d'autres périodes ou l'analyse transversale d'une entreprise par rapport à une autre entreprise.

Résumé

• L'analyse horizontale consiste à comparer les informations financières historiques sur plusieurs périodes de référence.

• Elle permet de déterminer la croissance et la situation financière d'une entreprise par rapport à ses concurrents.

• La technique de l'analyse horizontale utilise une année de référence et une année de comparaison pour déterminer la croissance d'une entreprise.

Comme le soulignent les principes comptables généralement admis, les règles de préparation des états financiers exigent que ceux-ci soient cohérents et comparables afin de comparer et d'évaluer correctement les entreprises et leurs performances financières. La contrainte de cohérence signifie ici que les mêmes méthodes et principes comptables doivent être utilisés chaque année puisqu'ils restent constants au fil des ans.

D'autre part, la contrainte de comparabilité impose que les états financiers et autres documents d'une entreprise soient tels qu'ils puissent être évalués par rapport à d'autres entreprises similaires au sein du même secteur d'activité. L'analyse horizontale est utilisée pour améliorer et renforcer ces contraintes lors de l'établissement des rapports financiers.

Les analystes et les investisseurs peuvent donc identifier les facteurs qui déterminent la croissance financière d'une entreprise sur une période donnée. Ils sont également en mesure de déterminer les modèles et les tendances de croissance, tels que la saisonnalité. La méthode permet également d'analyser les changements relatifs dans les différentes gammes de produits et de construire des projections pour l'avenir.

Paramètres clés de l'analyse horizontale

Les états financiers d'une entreprise - tels que le bilan, le tableau des flux de trésorerie et le compte de résultat - peuvent révéler les résultats opérationnels et donner une image claire de la performance de l'entreprise. Dans le même ordre d'idées, les problèmes émergents et les points forts d'une entreprise peuvent être détectés en examinant les performances critiques de l'entreprise, telles que le rendement des capitaux propres, la rotation des stocks ou la marge bénéficiaire.

Par exemple, l'équipe dirigeante d'une entreprise peut établir que la forte croissance des revenus ou la baisse du coût des marchandises vendues est à l'origine de l'augmentation du bénéfice par action. En examinant les ratios de couverture, le ratio de couverture des intérêts et le ratio flux de trésorerie/dette, l'analyse horizontale permet de déterminer si une entreprise dispose de liquidités suffisantes. L'analyse horizontale peut également être utilisée pour comparer les taux de croissance et la rentabilité des entreprises d'un même secteur sur une période donnée.

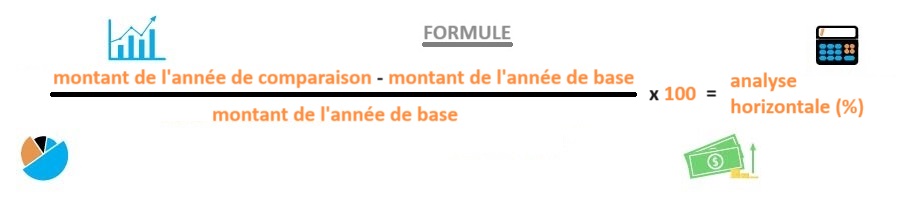

Dans l'analyse horizontale, les variations de valeurs spécifiques des états financiers sont exprimées en pourcentage et en euros. Pour calculer le pourcentage de variation, il faut d'abord sélectionner l'année de base et l'année de comparaison. Ensuite, calculez la variation en euros en soustrayant la valeur de l'année de base de celle de l'année de comparaison et divisez par l'année de base. Le résultat est ensuite multiplié par 100.

Analyse horizontale (%) = ((Montant de l'année de comparaison - Montant de l'année de base)/ Montant de l'année de base) * 100

Analyse horizontale (euros) = Montant de l'année de comparaison - Montant de l'année de base

Prenons l'exemple d'un investisseur qui souhaite connaître les performances de l'entreprise ABC au cours de l'année écoulée avant d'investir. Supposons qu'ABC ait déclaré un bénéfice net de 15 millions d'euros au cours de l'année de référence et que des bénéfices totaux de 65 millions d'euros aient été conservés. La société a déclaré un revenu net de 25 millions d'euros et des bénéfices totaux non distribués de 67 millions d'euros pour l'année en cours.

Dans l'exemple ci-dessus, la société ABC a augmenté son résultat net et ses bénéfices non distribués de 10 millions d'euros et de 2 millions d'euros, respectivement, au cours de l'année. Par conséquent, le revenu net de l'entreprise a augmenté de :

[(25 millions € – 15 millions €) / 15 millions €] x 100 = 66%

D'autre part, les bénéfices non distribués de l'entreprise ont augmenté de :

[(67 millions € – 65 millions €) / 65 millions €] x 100 = 3,07%

Inconvénients de l'analyse horizontale

L’analyse horizontale a de la valeur pour les analystes car elle permet d'évaluer les performances passées de l'entreprise, sa situation financière actuelle ou sa croissance, et de projeter dans l'avenir les informations utiles ainsi obtenues. Cependant, en utilisant la technique d'analyse, la période de comparaison (actuelle) peut être présentée comme exceptionnellement mauvaise ou bonne. Elle dépend du choix de l'année de base et des périodes comptables choisies comme point de départ de l'analyse.

Par exemple, un analyste peut obtenir d'excellents résultats en comparant le revenu de la période en cours avec celui du trimestre précédent. Toutefois, les mêmes résultats peuvent être inférieurs lorsque l'année de référence est remplacée par le même trimestre de l'année précédente.

Un problème notable de l'analyse horizontale est que la compilation des informations financières peut varier dans le temps. Cela signifie que les éléments des états financiers, tels que les passifs, les actifs ou les dépenses, peuvent changer entre les différentes périodes comptables, ce qui entraîne des variations lorsque les soldes des comptes de chaque période comptable sont comparés de manière séquentielle.

Par conséquent, certaines entreprises manœuvrent les tendances de croissance et de rentabilité présentées dans leur rapport d'analyse financière horizontale en utilisant une combinaison de méthodes pour ventiler les secteurs d'activité. Quoi qu'il en soit, les modifications comptables et les événements ponctuels peuvent être utilisés pour corriger une telle anomalie et améliorer la précision de l'analyse horizontale.